Memilih bank untuk KPR bukan keputusan yang bisa dibuat hanya dari melihat brosur dengan angka bunga yang paling kecil. Bunga 1,99% di brosur mungkin hanya berlaku 6 bulan pertama, dan setelah itu bisa melompat ke 10% atau lebih tergantung kebijakan bank. Yang Anda butuhkan adalah perbandingan yang jujur dan menyeluruh.

Yang Perlu Dicermati di Balik Angka Brosur

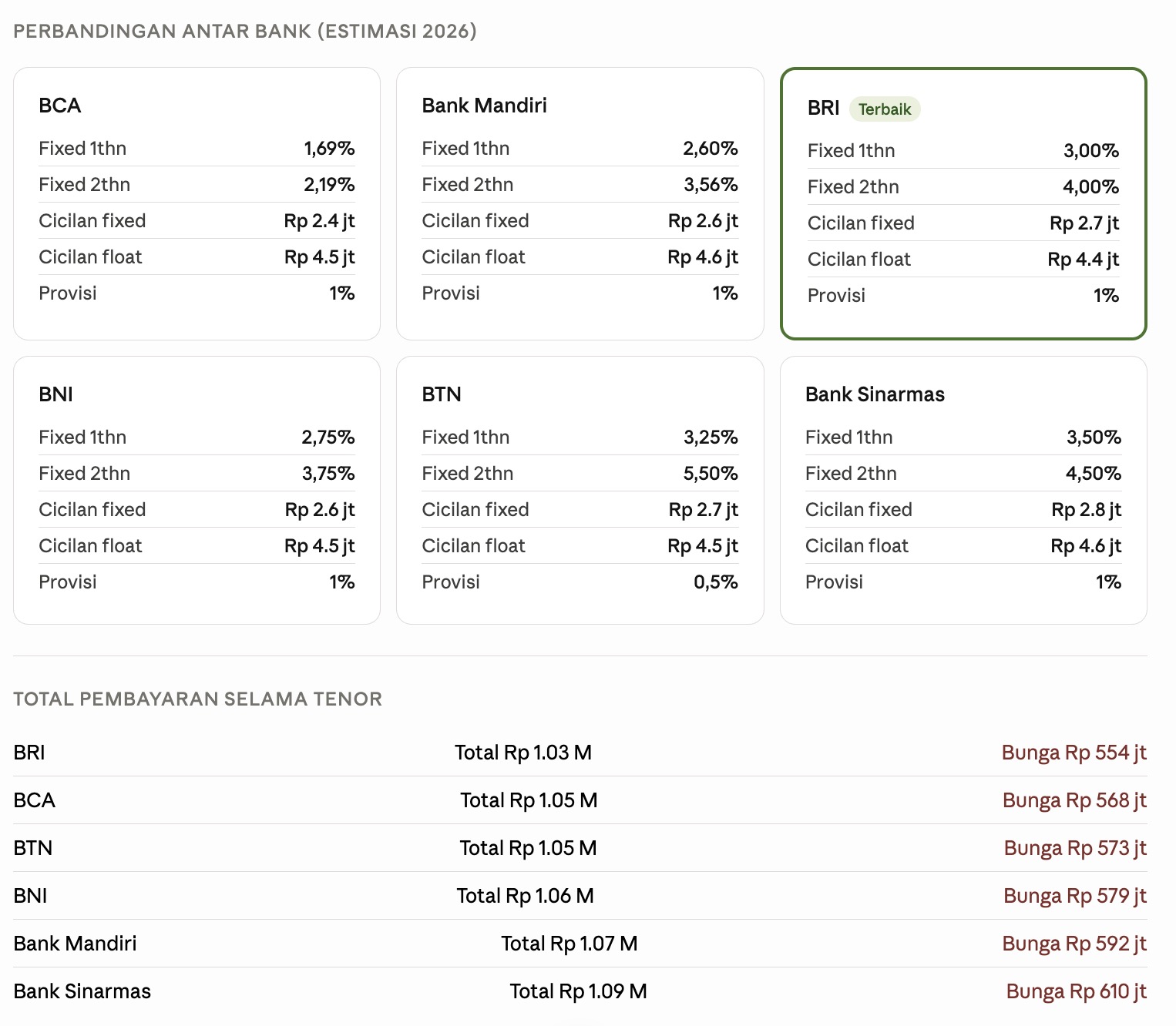

Bunga Fixed vs Floating: Jebakan yang Paling Umum

Bunga 1,69% yang dipajang besar di iklan BCA hanya berlaku selama 1 tahun pertama. Tahun kedua sudah naik, dan dari tahun ketiga dan seterusnya bunga mengikuti SBDK yang saat ini di kisaran 9-10%. Ini berarti cicilan Anda bisa naik 2-3 kali lipat setelah periode fixed berakhir.

Saat membandingkan bank, yang paling relevan adalah total pembayaran selama seluruh tenor, bukan cicilan di bulan pertama. Kalkulator di atas menghitung ini secara otomatis.

SBDK dan Floating Rate

SBDK (Suku Bunga Dasar Kredit) adalah angka acuan yang ditetapkan bank dan bisa berubah. Bunga floating KPR biasanya adalah SBDK ditambah margin tertentu (biasanya 0,5-1%). Ini berarti ketika bank menaikkan SBDK, cicilan KPR Anda ikut naik.

Pantau SBDK bank pilihan Anda secara berkala karena ini akan sangat mempengaruhi cicilan di tahun-tahun setelah periode fixed berakhir.

Biaya di Luar Bunga

Selain bunga, ada biaya-biaya lain yang berbeda antar bank: provisi (0,5-1% dari pokok), biaya appraisal, dan premi asuransi jiwa serta kebakaran. Beberapa bank menawarkan bebas biaya provisi atau appraisal dalam periode promosi tertentu.

Kapan Pertimbangkan Take Over KPR

Jika bunga floating dari bank asal Anda ternyata tidak kompetitif setelah 3-5 tahun, take over ke bank lain dengan bunga lebih rendah adalah opsi yang layak dievaluasi. Manfaatnya paling terasa jika selisih bunga lebih dari 1% dan sisa tenor masih di atas 10 tahun.

Biaya take over mencakup provisi bank baru, biaya appraisal ulang, dan biaya notaris. Hitung dulu apakah penghematan bunga jangka panjang lebih besar dari biaya take over sebelum memutuskan.

Tips Negosiasi dengan Bank

Jangan langsung ambil penawaran pertama. Bank punya ruang untuk memberikan penawaran yang lebih baik terutama jika Anda sudah punya rekening aktif di bank tersebut, penghasilan Anda di atas minimum yang disyaratkan, atau Anda membeli properti dari developer yang sudah memiliki kerja sama resmi dengan bank tersebut.

Untuk yang membeli properti dari developer seperti Hannam Ecotown Sawangan, kerja sama yang sudah ada antara developer dan bank rekanan sering kali memberikan akses ke penawaran KPR yang lebih kompetitif dibanding pengajuan mandiri. Hal yang sama berlaku untuk ruko Sinsa.

Baca juga: Checklist Sebelum Beli Rumah: 50 Poin yang Harus Diverifikasi Agar Tidak Menyesal

Frequently Asked Questions (FAQ) Perbandingan KPR Bank 2026:

1. Bank mana yang paling mudah approve KPR untuk wiraswasta?

Bank Mandiri dan BRI dikenal lebih fleksibel untuk profil wiraswasta dibanding BCA yang cenderung lebih ketat dalam verifikasi penghasilan. Bank Sinarmas juga bisa menjadi alternatif jika pengajuan di bank besar ditolak.

2. Apakah bunga KPR 2026 diperkirakan naik atau turun?

Proyeksi ini bergantung pada kebijakan Bank Indonesia dan kondisi inflasi. Secara umum, jika inflasi terkendali dan Fed Amerika menurunkan suku bunga, ada ruang bagi BI untuk menurunkan BI Rate yang bisa berimbas pada penurunan SBDK bank dan bunga KPR.

3. Lebih baik ambil tenor panjang atau pendek?

Tenor panjang memberikan cicilan bulanan lebih kecil tapi total bunga yang dibayar jauh lebih besar. Tenor pendek sebaliknya. Pilih tenor yang membuat cicilan tidak melebihi 30-35% penghasilan bulanan, dan kalau ada kelebihan dana pertimbangkan pelunasan sebagian (prepayment) secara berkala untuk mempercepat lunasnya kredit.

4. Apakah KPR bisa dilunasi lebih awal?

Bisa, tapi perhatikan apakah ada biaya penalti pelunasan dipercepat. Beberapa bank mengenakan penalti 1-2% dari sisa pokok jika pelunasan dilakukan sebelum periode tertentu (biasanya 5 tahun pertama). Setelah periode tersebut, pelunasan dipercepat biasanya tanpa penalti.